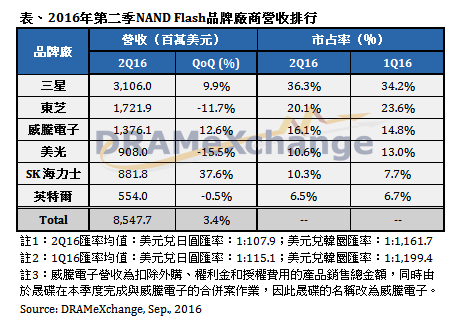

受惠於中國智慧型手機品牌的高容量eMMC/eMCP及iPhone 7備貨需求,第二季整體NAND Flash供貨逐漸吃緊;TrendForce旗下記憶體儲存事業處DRAMeXchange最新報告顯示,2016年第二季eMMC、用戶級固態硬碟與企業級固態硬碟的合約價跌幅開始收斂,通路端wafer價格更從四月起逐月走揚,第二季NAND Flash品牌商營收逆勢季成長3.4%,結束前兩季連續衰退的頹勢。

DRAMeXchange研究協理楊文得表示,第三季各項終端產品進入需求旺季,除智慧型手機外,用戶級固態硬碟也在下半年需求快速攀升,使第三季NAND Flash供貨吃緊的情況更顯著。預估在價格逐漸走揚下,第三季NAND Flash業者的營收成長及營業利益率將再一步提升,第四季也可望走揚。

以各家廠商表現來看,第二季三星電子(Samsung) NAND Flash營收季成長約10%,營業利潤率也連兩季成長。主要受惠於高容量企業級固態硬碟的市佔率快速提升,及高容量eMMC/UFS、eMCP訂單追加力道明顯,位元出貨量季增約15%,而平均銷售單價季跌幅僅約5%。

楊文得表示,從產品策略來看,三星3D-NAND Flash的固態硬碟市佔率快速增加,現階段高容量eMMC/UFS與eMCP的市佔率也大幅領先競爭者。此外,三星持續擴增3D-NAND Flash的產能,因此今年的位元成長率將優於產業平均水準。

東芝電子(Toshiba)整體第二半導體廠已開始量產3D-NAND Flash,預計在第四季可達每月4萬片的水準,而目前主力製程維持15奈米,佔比將在第三季達80%以上,此外,TLC的產品也因主力策略客戶從第二季末開始加單,比重也可在第三季接近50%。

未來東芝為了分散客戶過於集中的風險,將投入更多資源在開發企業級固態硬碟,及提高用戶級固態硬碟佔有率兩個主軸,預估從第四季開始,東芝的SSD應用項目Flash消耗量佔比有望接近30%。

從威騰電子(WD)的2016會計年度第四季相關NAND Flash的表現來看,15奈米製程的產品依舊為營收獲利主要來源。威騰電子3D-NAND Flash 64堆疊產品開發進度加速,在單顆晶片容量可增加至512Gb的情況下,未來開發重點將放在TLC架構上以獲取更好的成本優勢。

威騰電子在本季增加約5%產能投片,今年度位元成長率約為30%。3D-NAND Flash產出比重預估在明年底可達40%。楊文得表示,威騰電子目前為擁有完整HDD與SSD等儲存產品線的領導公司。

第二季SK海力士(Hynix) NAND Flash營收較第一季勁揚37%,至8.82億美元。受惠於中國智慧型手機需求暢旺,及第一季基期較低的緣故,第二季SK海力士位元出貨量大幅季增52%。DRAMeXchange預估,在高容量eMMC/UFS、eMCP出貨,及SSD市佔率開始提升的情況下,SK海力士第三季位元出貨量可望季成長15%。

在產品開發進度上,SK海力士最新製程的14奈米在第三季出貨比重開始增加,3D-NAND Flash則預計在今年底將有每月2~3萬片的產能。

美光(Micron) 2016會計年度第三季(3~5月)非揮發性記憶體(Non-Volatile)位元出貨季衰退10%,平均銷售單價與位元成本則分別下滑6%與3%,總計NAND Flash營收下滑接近15%,至9.08億美元。美光本季Fab10X新廠已小批量生產3D-NAND Flash,預計下一季開始量產。

此外美光TLC 3D-NAND Flash的SATA SSD已送樣給各大PC-OEMs廠商測試,下一世代的3D-NAND Flash也即將推出,將可較前一代節省成本約30%,帶來更出色的價格競爭力。在3D-NAND Flash比重快速攀升的帶動下,DRAMeXchange預估美光2017年的NAND Flash位元

第二季英特爾(Intel) 的NAND Flash營收僅季跌0.5%,至5.54億美元。雖然在其他業者的強力挑戰下,平均銷售單價下跌超過10%,但因第二季位元出貨量成長回升超過10%,營收跌幅有限。

英特爾16與20奈米製程的企業級固態硬碟產品依舊為現階段主流產品組合,而萬眾期盼的3D-NAND Flash (MLC)架構的企業級固態硬碟第三季底可順利量產,大大改善成本競爭力。此外,大連晶圓廠機台設備已移入並開始試產,第四季量產出貨的時程不變。

資料來源:電子工程專輯

留言列表

留言列表